Våre advokater i Dalan bistår jevnlig i slike prosesser, også ved verdsettelse gjennom skiftetakst og skifteovertakst. Vi forklarer de viktigste prinsippene – og hva du bør passe på for å sikre dine rettigheter. Kontakt oss via e-post på jervell@dalan.no eller post@dalan.no, chat eller telefon for profesjonell bistand.

1. Utgangspunktet: Markedspris (omsetningspris) som hovedregel

Når et ekteskap tar slutt eller et dødsbo skal gjøres opp, oppstår det ofte uenighet om verdien på aksjer eller eiendom. Lovens hovedregel er at verdien skal settes til markedspris (omsetningsverdi), altså det en uavhengig kjøper i markedet ville betalt. Dette gjelder både etter ekteskapsloven § 69 og arveloven § 106.

I teorien kan det høres enkelt ut: Man finner markedsprisen og deler i samsvar med reglene om likedeling eller arv. I praksis blir det langt mer komplisert. Verdien er ofte lavere enn eierne forventer, fordi det gjøres justeringer for å komme frem til en mer realistisk verdi. Vanlige justeringer er:

- Latent skatt – fremtidig, påregnelig skatteforpliktelse (for eksempel ved utbytte eller salg) trekkes ofte fra og reduserer verdien.

- Minoritetsrabatt – en mindre eierpost gir lavere verdi fordi den gir begrenset innflytelse.

- Likviditetsrabatt – aksjer i små selskaper er vanskelige å selge og verdsettes lavere.

- Goodwill – kan gi høyere verdi, men dersom goodwillen er knyttet til eierens personlige innsats og renommé (personlig goodwill), holdes den normalt utenfor.

Les mer:

- Verdsettelse av næringsvirksomhet ved skilsmisse – artikkel som viser hvordan virksomhetsverdier settes i oppgjør.

2. Kan næringsvirksomheten holdes utenom som særeie eller skjevdelingsverdi?

Noen ganger handler ikke spørsmålet bare om hva verdiene er verdt, men om de i det hele tatt skal deles.

- Skjevdeling kan på visse vilkår gi rett til å holde arv eller gaver utenfor delingen i en skilsmisse.

- Særeie innebærer at verdier regulert i ektepakt, eller gitt som arv eller gave med vilkår, ikke skal deles.

Dette endrer ikke selve markedsverdien, en kan være avgjørende for hvordan verdiene fordeles mellom arvingene eller ektefellene. Særeie og skjevdeling kan bety at én får beholde mer, mens en annen får mindre.

Les mer:

- Skjevdeling av næringsvirksomhet– artikkel om når næringsverdier kan holdes utenfor delingen etter skjevdelingsreglene.

- Særeie og næringsvirksomhet – artikkel om hvordan særeie etableres, og hvilken betydning det får i et oppgjør.

3. Hvordan fastsettes verdien i praksis?

Etter ekteskapsloven § 69 og arveloven § 106 er utgangspunktet at partene selv kan bli enige om verdien på aksjer og eiendom. Blir man ikke enige, kan verdien fastsettes ved skiftetakst i tingretten.

Når man skal verdsette aksjer eller eiendom i et skilsmisse- eller arveoppgjør, brukes ofte metoder fra finans og regnskap.

De fem vanligste tilnærmingene er:

- Multipler – selskapet sammenlignes med andre lignende selskaper. Typiske nøkkeltall er pris i forhold til årsresultat (P/E) eller forholdet mellom markedsverdi og driftsresultat (EV/EBITDA). Hvis sammenlignbare selskaper handles til fem ganger årsresultatet, kan det være en pekepinn for verdien.

- Diskontert kontantstrøm (DCF) – her beregnes hva selskapets fremtidige kontantstrømmer er verdt i dag. Kontantstrømmene neddiskonteres med en diskonteringsrente, som reflekterer risiko og kapitalkostnader. Diskonteringsrenten har stor betydning: en høy rente gir lavere verdi, en lav rente gir høyere verdi. Selv små endringer – for eksempel fra 7 % til 8 % – kan utgjøre flere millioner i forskjell.

- Substansverdi – ofte brukt for eiendomsselskaper, holdingselskaper eller investeringsselskaper. Da verdsettes selskapet ut fra verdien av eiendelene minus gjeld. Hvis selskapet eier fast eiendom, verdipapirer eller andre konkrete aktiva, er dette ofte den mest treffsikre metoden.

- Regnskapsmessig verdi (IFRS) – selskaper som følger internasjonale regnskapsstandarder skal føre eiendeler til “fair value” når markedsdata finnes. Men domstoler har presisert at IFRS-verdier ikke automatisk er det samme som omsetningsverdi i skifteoppgjør. IFRS gir ofte høyere tall, fordi modellen kan være teoretisk og ikke tar høyde for praktiske forhold som skatt eller omsetningsbegrensninger.

- Sammenlignbare transaksjoner – her ser man på hva lignende selskaper eller eierandeler faktisk er solgt for. Dette kan gi nyttige holdepunkter, men må vurderes kritisk. Salg mellom familiemedlemmer eller nærstående gir sjelden et pålitelig bilde av markedsverdi.

Andre metoder, som likvidasjonsverdi, bokført verdi eller bransjespesifikke tommelfingerregler (f.eks. i lege- eller tannlegepraksiser), forekommer også, men brukes sjelden alene i skilsmisse- og arvesaker. Ofte kombineres flere metoder for å gi et mest mulig realistisk bilde.

Disse metodene gir et teknisk utgangspunkt, men i et skifteoppgjør blir spørsmålet alltid: Hva ville en uavhengig kjøper faktisk være villig til å betale? Derfor justeres beregningene ofte for forhold som skatt, rabatter, aksjonæravtaler og personlig goodwill.

👉 Advokattips: Verdivurderingsrapporter kan være nyttige i forhandlinger, men de blir sjelden lagt til grunn “som de er” i et skifteoppgjør. Få en tidlig juridisk vurdering av hvordan rapporten vil bli tolket i lys av ekteskapsloven eller arveloven.

4. Minoritetsrabatt – når eierandel gir lite innflytelse

En mindre eierpost i et selskap er sjelden verdt det samme per aksje som en større post. Grunnen er bl.a. at en minoritetseier har begrenset innflytelse over selskapets drift og beslutninger. Det er de som har kontroll – ofte majoritetseierne – som i praksis kan bestemme strategi, utbyttepolitikk og utvikling.

Eksempel:

Hvis et selskap som helhet er verdt 50 millioner kroner, skulle en 20 % post i teorien tilsvare 10 millioner. Men i praksis kan verdien settes lavere, kanskje 7–8 millioner, fordi posten ikke gir kontroll.

Internasjonale analyser viser at kontrollpremier gjerne ligger på 20–40 %. Det tilsvarer en minoritetsrabatt på 15–25 %. I norske verdsettelsessaker har rabatten ofte ligget i dette intervallet, men kan være høyere hvis selskapet er vanskelig å påvirke eller preget av konflikter.

Hvor stor rabatten blir, beror på en konkret vurdering. Momenter som eierandelens størrelse, om posten gir negativ kontroll (for eksempel over 1/3 av stemmene), selskapets utbyttepolitikk, eventuelle eierkonflikter og interessen fra potensielle kjøpere, kan alle spille inn. I praksis kan rabatten derfor variere betydelig fra sak til sak. Dette viser også rettspraksis

👉 Advokattips: Ikke regn mekanisk ut verdien av en aksjepost som prosentandel av selskapets totalverdi. Verdien avhenger av hvor mye innflytelse eierposten gir – og i praksis settes den ofte betydelig lavere enn du forventer.

5. Likviditetsrabatt – når aksjene er vanskelig å selge

I motsetning til børsnoterte aksjer med et effektivt annenhåndsmarked, som kan selges raskt på markedet, er aksjer i små, unoterte selskaper ofte lite likvide. Det finnes få kjøpere, og salget kan være bundet av forkjøpsretter eller samtykkekrav i vedtektene. Denne mangelen på likviditet gjør at verdien av aksjene settes lavere i et skifteoppgjør.

Eksempel:

Du eier 40 % i et familieselskap. I teorien kunne posten vært verdt 8 millioner kroner. Men fordi ingen utenfor familien ønsker å kjøpe seg inn, og de øvrige eierne har forkjøpsrett, vil posten i realiteten være mindre verdt.

Momenter som kan påvirke størrelsen på likviditetsrabatten er:

- Omsetningsbegrensninger i vedtekter eller aksjonæravtaler.

- Størrelsen på posten – små poster er vanskeligere å selge enn store.

- Markedssituasjonen – kjøperinteressen for selskapet eller bransjen generelt.

- Tidshorisont – hvor raskt en kjøper kan forventes å dukke opp.

I praksis kan likviditetsrabatten utgjøre alt fra noen få prosent til over 30 %, avhengig av hvor vanskelig aksjene er å selge.

👉 Advokattips: Hvis du eier aksjer i et lite selskap, bør du være forberedt på at verdien settes lavere enn “papirverdien”. Vi anbefaler alltid å gå gjennom vedtekter og aksjonæravtaler tidlig, for å avdekke eventuelle begrensninger som kan redusere verdien.

6. Aksjonæravtaler og vedtekter – skjulte verdibegrensninger

Verdien av aksjer bestemmes ikke bare av selskapets økonomi. Vedtekter og aksjonæravtaler kan inneholde bestemmelser som reduserer verdien vesentlig, fordi de gjør aksjene vanskeligere å selge eller gir eieren færre rettigheter enn man først tror.

Vanlige begrensninger er:

- Forkjøpsretter – øvrige aksjonærer har rett til å kjøpe aksjene før de selges til utenforstående.

- Samtykkekrav – salg av aksjer krever godkjenning fra styret eller generalforsamlingen.

- Ulike aksjeklasser – A- og B-aksjer kan ha forskjellig stemmerett og verdi.

- Utbyttepolitikk – avtaler eller praksis som gjør at minoritetseiere sjelden får utbytte.

Eksempel:

En klient eide 25 % av et selskap som i teorien var verdt 12 millioner. Men på grunn av forkjøpsrett i vedtektene og manglende kontroll over utbyttepolitikken, ble posten i praksis vurdert til under 8 millioner.

👉 Advokattips: Ikke stol blindt på selskapets regnskap eller tidligere verdivurderinger. Aksjonæravtaler og vedtekter kan skjule bestemmelser som reduserer verdien vesentlig. La alltid en advokat gjennomgå dokumentene tidlig i prosessen.

Les mer:

- Hva er en aksjonæravtale – guide til hvilke rettigheter og begrensninger som typisk reguleres mellom eiere.

7. Goodwill – og særlig om personlig goodwill

I tillegg til fysiske eiendeler og regnskapsførte verdier kan et selskap ha goodwill – altså merverdier knyttet til renommé, kundelojalitet eller kompetanse. Goodwill kan øke verdien i et oppgjør, men ikke all goodwill er delbar.

Personlig goodwill er verdier som knytter seg direkte til eieren som person – for eksempel deres navn, omdømme, nettverk eller personlige arbeidsinnsats. I slike tilfeller vil goodwill normalt holdes utenfor delingen, fordi den ikke kan selges eller overføres til andre.

Eksempel:

En advokat eller lege driver selskapet sitt alene. Inntektene bygger i hovedsak på vedkommendes personlige innsats og renommé. Selv om regnskapet viser høy omsetning, vil aksjene ofte bli verdsatt lavt eller til null, fordi verdien i realiteten forsvinner dersom eieren ikke lenger driver virksomheten.

Momenter i vurderingen av goodwill:

- Er kundemassen knyttet til selskapet eller til personen?

- Kan inntektene videreføres uten eierens innsats?

- Finnes det kontrakter, ansatte eller strukturer som gjør selskapet uavhengig av eieren?

I små virksomheter kan personlig goodwill utgjøre nesten hele inntekten – særlig i bransjer som lege- og tannlegepraksiser, advokatfirmaer, konsulentvirksomhet, eiendomsmegling eller kunstnerisk virksomhet. Likevel settes slik goodwill normalt til null i et skifte, fordi den ikke kan selges eller overføres. I større selskaper, der virksomheten har ansatte, kontrakter og etablerte strukturer, blir personlig goodwill mindre viktig. Da kan man i stedet verdsette overførbare verdier som kundebase og merkevare – altså goodwill som kan skilles fra personen.

👉 Advokattips: Vær forberedt på at personlig goodwill settes til null i et oppgjør. Dette gjelder særlig for små virksomheter og praksiser der inntektene er tett knyttet til én person.

8. Latent skatt

Når grunnverdien er beregnet, og rabatter og begrensninger er tatt hensyn til, kommer et siste og ofte avgjørende trekk: latent skatt. Dette er fremtidige, men påregnelige skatteforpliktelser som må betales når verdiene realiseres.

Eksempel:

Et eiendomsselskap eier en bygård verdt 20 millioner kroner. Dersom bygården selges, utløses 5 millioner i skatt på gevinsten. Når aksjene verdsettes i et skifte, settes verdien derfor ned fra 20 til 15 millioner.

Latent skatt kan typisk gjelde:

- Realisasjonsgevinstskatt – når aksjer eller eiendom selges med gevinst.

- Utbytteskatt – når verdier tas ut som utbytte til aksjonærene.

Når skatten ligger frem i tid

I noen tilfeller vil skattebelastningen først utløses langt frem i tid – for eksempel når eiendommen eller aksjene ikke planlegges solgt. Da kan det argumenteres for at den latente skatten skal neddiskonteres. Det innebærer at man regner fremtidig skatt tilbake til dagens verdi ved hjelp av en diskonteringsrente. Jo lengre tidshorisonten er, desto mindre vekt får den latente skatten i beregningen.

Dette gjør at latent skatt kan variere mye i praksis, avhengig av om verdiene er “modne for salg” eller tenkes beholdt i lang tid.

👉 Advokattips: Latent skatt kan utgjøre flere millioner i et oppgjør, og neddiskontering er ofte et stridstema. Sørg for å få en konkret og dokumentert beregning tidlig i prosessen.

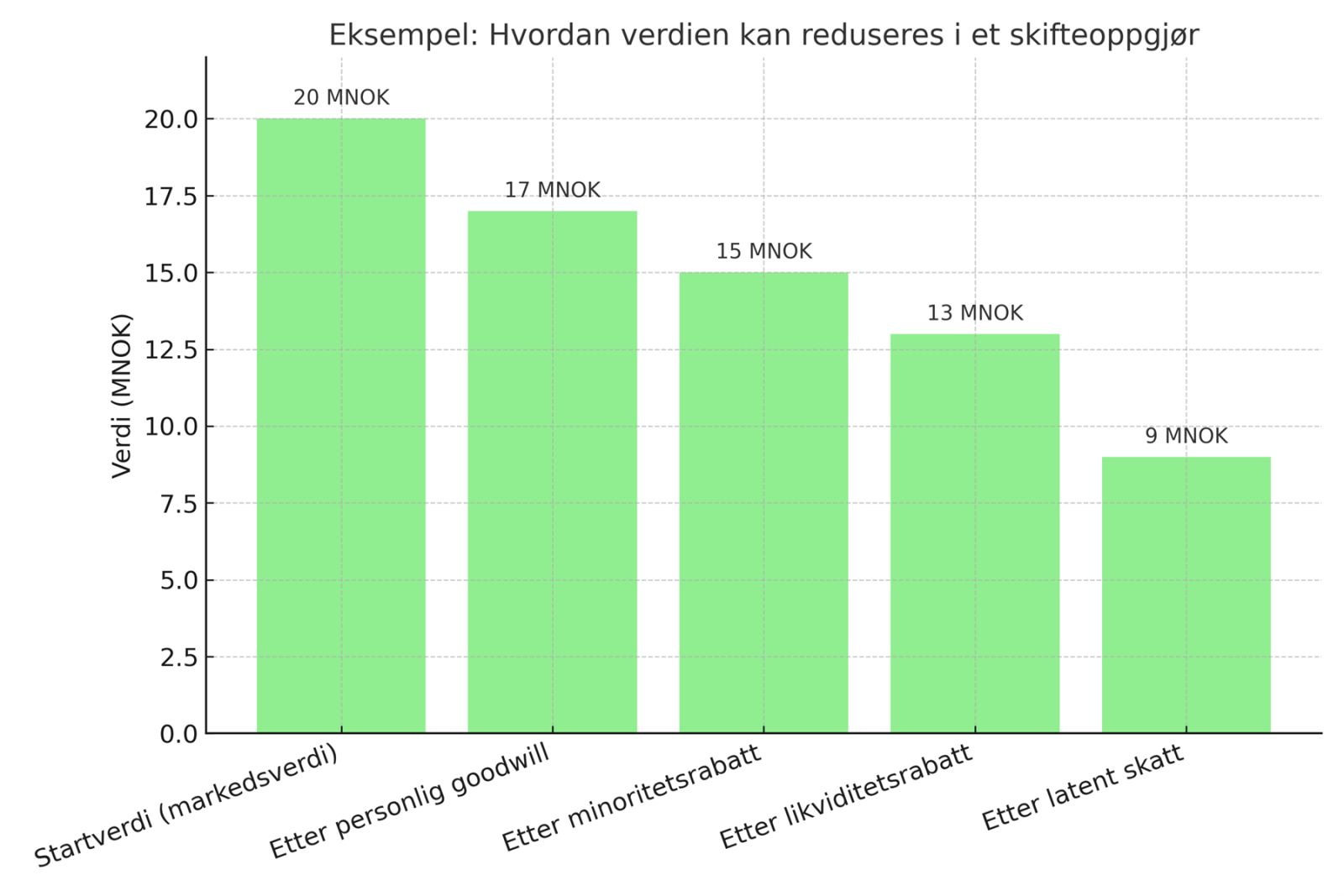

9. Eksempel: Hvordan verdien kan reduseres

De ulike prinsippene og justeringene kan virke abstrakte når man leser dem hver for seg. For å vise hvordan dette kan slå ut i praksis, ser vi på et enkelt eksempel. Figuren nedenfor viser hvordan en verdi på 20 millioner kroner gradvis kan reduseres når man tar hensyn til personlig goodwill, minoritetsrabatt, likviditetsrabatt og til slutt latent skat.

Eksempel: En eierandel verdsatt til 20 MNOK kan etter justeringer for personlig goodwill, latent skatt, likviditetsrabatt og minoritetsrabatt ende på 9 MNOK i et skifteoppgjør. Tallene er kun illustrasjon.

10. Verdsettelsestidspunktet – hvilket tidspunkt teller?

Når verdier skal fastsettes i et skifteoppgjør, er det avgjørende når eiendelene skal verdsettes. Reglene sier tydelig hvilket tidspunkt som gjelder, men i praksis kan dette ha stor betydning for sluttresultatet:

- Ved skilsmisse: Etter ekteskapsloven § 69 settes verdien til hva eiendelen kunne selges for da samlivet ble brutt eller separasjonssøknad innkom til statsforvalteren, jf. § 60. Hvis en ektefelle overtar eiendelen, brukes denne verdien. Men dersom eiendelen i stedet må selges – for eksempel etter § 71 om bolig og fritidsbolig – er det salgstidspunktet og den faktiske salgssummen som blir avgjørende.

- Ved arv: Etter arveloven § 106 settes verdien til hva eiendelen kunne selges for på dødsdagen. Dersom en arving overtar eiendelen, er dette utgangspunktet. Men dersom eiendelen selges som en del av skiftet, er det normalt salgssummen som legges til grunn – så lenge salget skjer reelt og innen rimelig tid.

Eksempler:

- Et ektepar flytter fra hverandre 1. januar. Mannen eier aksjer verdt 5 millioner denne dagen. Når saken behandles et år senere, er aksjene verdt 7 millioner. Likevel legges verdien på 5 millioner til grunn. Hvis aksjene i stedet måtte selges, er det salgssummen som teller.

- Et dødsbo eier en eiendom verdt 10 millioner på dødsdagen. Hvis en arving overtar eiendommen, legges 10 millioner til grunn. Hvis boet selger eiendommen tre måneder senere for 11 millioner, blir salgssummen normalt lagt til grunn i oppgjøret.

👉 Advokattips: Vær klar over om eiendeler skal overtas eller selges – det kan være avgjørende for om det er dødsdagen/samlivsbruddet eller salgstidspunktet som styrer verdien.

11. Skiftetakst og skifteovertakst – når retten fastsetter verdien

Dersom partene ikke blir enige om verdien, kan tingretten oppnevne skjønnsmenn som fastsetter verdien gjennom en skiftetakst, jf. ekteskapsloven § 69 og arveloven § 106. Skiftetakst brukes særlig for fast eiendom, men kan også omfatte aksjer og andre eiendeler.

Dersom en av partene er uenig i resultatet, kan det kreves skifteovertakst, som innebærer at retten selv overprøver og fastsetter verdien.

Når er skiftetakst aktuelt?

Skiftetakst kan være nødvendig når:

- Partene står langt fra hverandre og ikke klarer å enes om verdien.

- En uavhengig og rettskraftig verdifastsettelse er den eneste løsningen.

- Det er viktig å få en nøytral og objektiv vurdering av markedsverdien.

Muligheten til å unngå skiftetakst

I mange tilfeller kan skiftetakst likevel unngås:

- Partene kan selv bli enige om verdien – enten direkte eller ved å bruke en takst/verdivurdering som grunnlag.

- Ved arv: Testator kan i testament bestemme at en arving skal overta en eiendel til fastsatt verdi eller takst. Arvingene kan også avtale seg imellom at eiendeler selges.

- Ved skilsmisse: Etter ekteskapsloven § 71 kan en ektefelle kreve å overta bolig eller fritidsbolig mot vederlag – en form for forkjøpsrett. Ektefellene kan også avtale salg eller verdifastsettelse utenfor domstolen.

Praktisk betydning

Skiftetakst gir en klar og bindende løsning, men prosessen kan være både tid- og kostnadskrevende. Dersom det finnes rom for enighet, kan man spare mye ved å bli enige om verdi eller benytte seg av forkjøpsrett og testamentsbestemmelser. Samtidig er skiftetakst, og i siste instans skifteovertakst, nyttige virkemidler når konflikten er fastlåst.

👉 Advokattips: Vurder tidlig i prosessen om skiftetakst er nødvendig, eller om det finnes muligheter for enighet. I mange saker kan en avtalt verdi spare både tid, kostnader og konflikter – men noen ganger er en rettslig fastsettelse uunngåelig.

12. Oppsummering og veien videre

Verdsettelse av aksjer og eiendom ved skilsmisse og arv handler ikke bare om markedspris. Verdien blir ofte justert ned for forhold som rabatter, latent skatt, aksjonæravtaler og personlig goodwill. Også tidspunktet for verdsettelsen og spørsmålet om overtakelse eller salg har avgjørende betydning.

👉 Husk dette:

- Få en realistisk verdivurdering tidlig – “papirverdier” kan være misvisende.

- Sjekk vedtekter, aksjonæravtaler og skatteposisjoner nøye.

- Vær oppmerksom på verdsettelsestidspunktet – det kan utgjøre millioner.

- Vurder alltid om enighet kan spare deg for en kostbar skiftetakst.

Trenger du hjelp?

DALAN Advokatfirma har lang erfaring med å bistå i skifteoppgjør, både ved skilsmisse og arv. Vi hjelper deg gjennom hele prosessen – fra forhandlinger og verdsettelse til skiftetakst og eventuelle rettssaker.

📞 Kontakt oss gjerne:

- E-post: jervell@dalan.no eller post@dalan.no

- Telefon: +47 41 47 86 44

- Eller bruk chatfunksjonen på dalan.no

13. Vanlige spørsmål (FAQ)

- Hvordan verdsettes aksjer og eiendom ved skilsmisse eller arv?

Utgangspunktet er markedsverdien – altså hva en uavhengig kjøper ville betalt. I praksis blir verdien ofte justert for rabatter (minoritet og likviditet), latent skatt og eventuelt personlig goodwill. - Hva skjer hvis vi ikke blir enige om verdien?

Dersom partene ikke blir enige, kan retten fastsette verdien ved en skiftetakst. Da oppnevnes skjønnsmenn som vurderer den reelle markedsverdien. Er en part uenig i taksten, kan det kreves skifteovertakst – en overprøving i retten av den verdien som er fastsatt. - Hva betyr latent skatt i et skifteoppgjør?

Latent skatt er fremtidig, men påregnelig skatt på aksjer eller eiendom. Når slike verdier deles, trekkes skatten fra – fordi en kjøper i markedet alltid vil ta hensyn til skattebelastningen. - Hva er personlig goodwill, og hvorfor teller den ikke med?

Personlig goodwill er verdier knyttet til en persons navn, innsats eller renommé – typisk i små virksomheter, lege- og advokatpraksiser. Siden denne verdien ikke kan selges eller overføres, holdes den normalt utenfor i et skifteoppgjør.